こんにちは、とし(@tyobory)です。

マクロ経済学第17回のテーマは「マンデル=フレミングモデルと為替相場-02」です。

目次:「マンデル=フレミングモデルと為替相場-02」

2.マンデル=フレミングモデル(固定相場制・変動相場制)

第16回では、資本移動が自由な「完全資本移動のマンデル=フレミングモデル」について解説してきました。

マンデル=フレミングモデルはじめ、IS-LM分析の詳細は、下記記事をご参考ください。

【マクロ経済学】国際収支(BP)・経常収支・金融収支(資本収支)とは?

【完全資本移動】マンデル=フレミングモデルと為替相場【固定相場制・変動相場制】

【マクロ経済学】IS-LMモデル分析①【クラウディング・アウト】

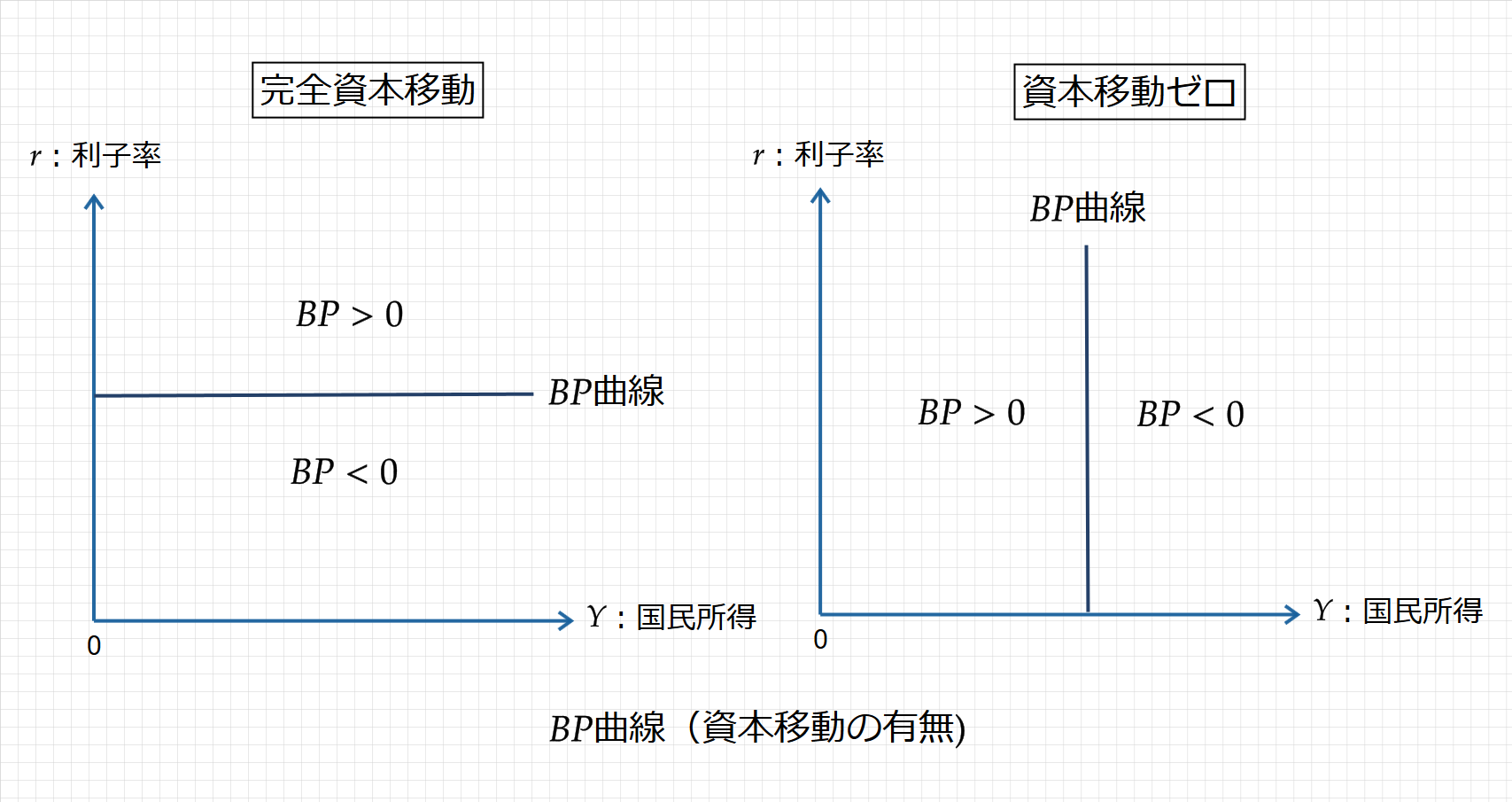

完全資本移動の場合、海外利子率の水準でBP曲線が水平となりますが、資本移動がない場合、ある国民所得水準でBP曲線は垂直となります。

本記事では、「資本移動なしのマンデル=フレミングモデル」について、固定相場制と変動相場制における財政・金融政策の効果を確認していきます。

資本移動なしのマンデル=フレミングモデル【固定相場・変動相場】

資本移動なしは、金融収支=0

【おさらい】BP曲線(完全資本移動・資本移動なし)

まず、完全資本移動の場合と資本移動がない(ゼロ)の場合です(以下図)

資本移動なしの場合、ある国民所得水準でBP曲線は垂直となります。

- BP曲線の左側では、国際収支が黒字(BP>0)

- BP曲線の右側では、国際収支が赤字(BP<0)

国際収支が黒字のとき、経常収支が黒字

国際収支が赤字のとき、経常収支が赤字

通常、国際収支は「経常収支」と「金融収支(資本収支)」の和ですが、資本移動がゼロであるため、金融収支=0となり、国際収支=経常収支で考えます。

補論として、経常収支の式について少し確認してみましょう。

【補論】経常収支について

経常収支の項目には「貿易・サービス収支」があり、経済モデルでは次のように示されます。

$CA(Y,e)=EX(e)-IM(Y,e)$

CA:経常収支、EX:輸出、IM:輸入、e:為替レート、Y:国民所得

一般的に、経常収支(CA)は為替レートと国民所得の変数で表され、為替レート(e)の増加関数、国民所得(Y)の減少関数となります。

為替レートが円安に振れると、輸出で入ってくるお金が増えるため、経常収支は改善します。

一方、国民所得が増加すると、海外からの購入が増えるため、逆に経常収支は悪化します。

加えて、為替レートが減価して経常収支が黒字になると、国民所得は増加します。

(Y=C+I+G+EXーIM、黒字だと増加しますね!)

以下、資本移動ゼロの条件下で、固定相場制と変動相場制における財政・金融政策の効果について確認していきます。

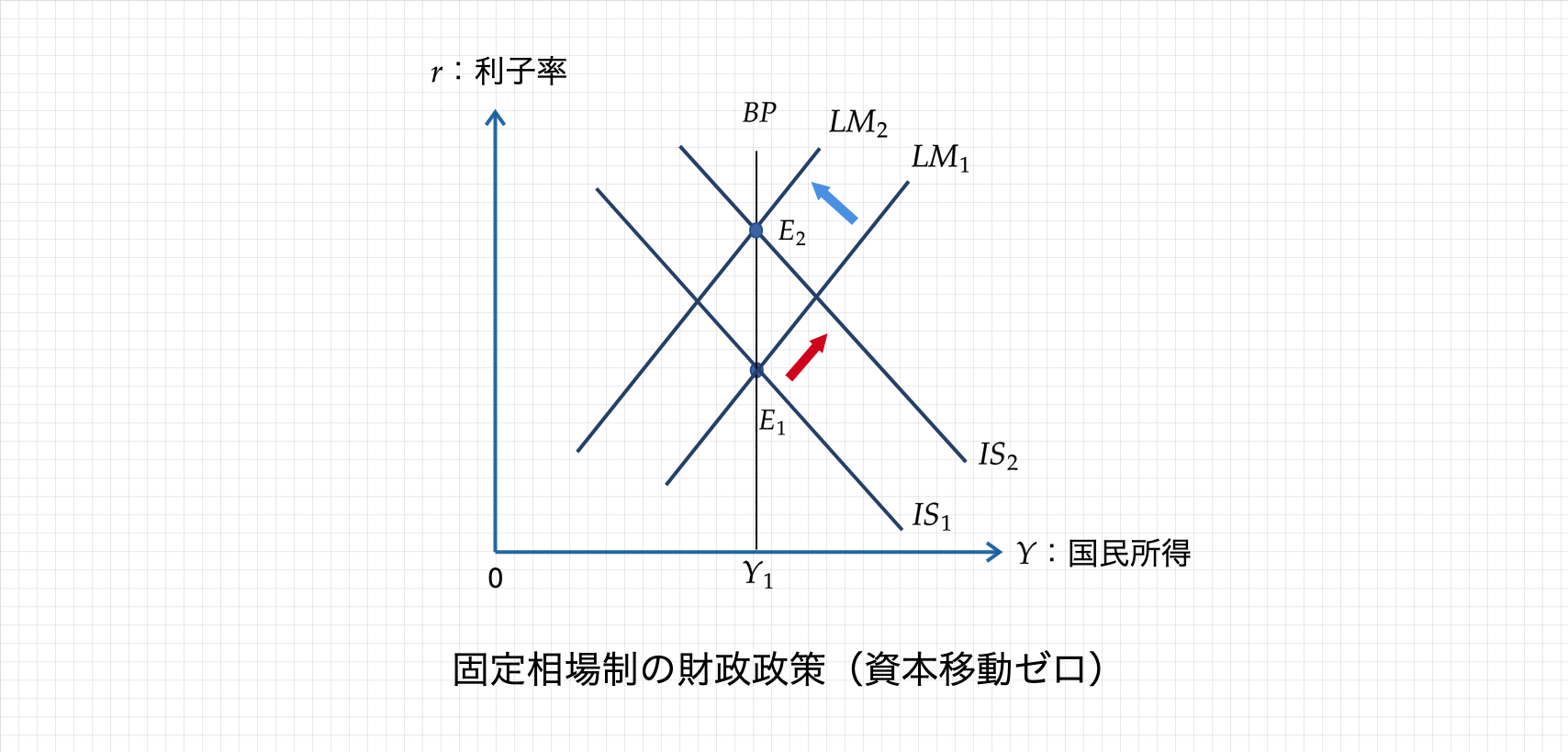

固定相場制(財政政策):マンデル=フレミングモデル(資本移動なし)

資本移動なし、固定相場制における財政政策の効果は、次のように図示される。

拡張的な財政政策が発動されると、IS曲線は右にシフトする。このとき、BP赤字は経常収支の赤字を意味しており、経常収支を改善させるため、為替市場では減価圧力がかかる。

ただし、固定相場制では、中央銀行は為替レートを維持するために、為替レートの変動を相殺するように為替介入を実施する(自国通貨買い・外国通貨売り)。

中央銀行による自国通貨買い・外国通貨売りは、市場に流通するマネーストックを回収するため、市場の貨幣供給量が減少して、LM曲線は左にシフトする(国民所得の水準はYで不変)。

以上より、資本移動なし・固定相場制における財政政策は無効となる。

固定相場制(金融政策):マンデル=フレミングモデル(資本移動なし)

資本移動なし、固定相場制における金融政策の効果は、次のように図示される。

拡張的な金融政策が発動されると、LM曲線は右にシフトする。このとき、BPの赤字は経常収支の赤字を意味しており、経常収支を改善させるため、為替市場では減価圧力がかかる。

ただし、固定相場制では、中央銀行は為替レートを維持するために、為替レートの変動を相殺するように為替介入を実施する(自国通貨買い・外国通貨売り)。

この中央銀行による自国通貨買い・外国通貨売りは、市場に流通するマネーストックを回収するため、LM曲線が左にシフトバックする(国民所得の水準はYで不変)。

以上より、資本移動なし・固定相場制における金融政策もまた無効となる。

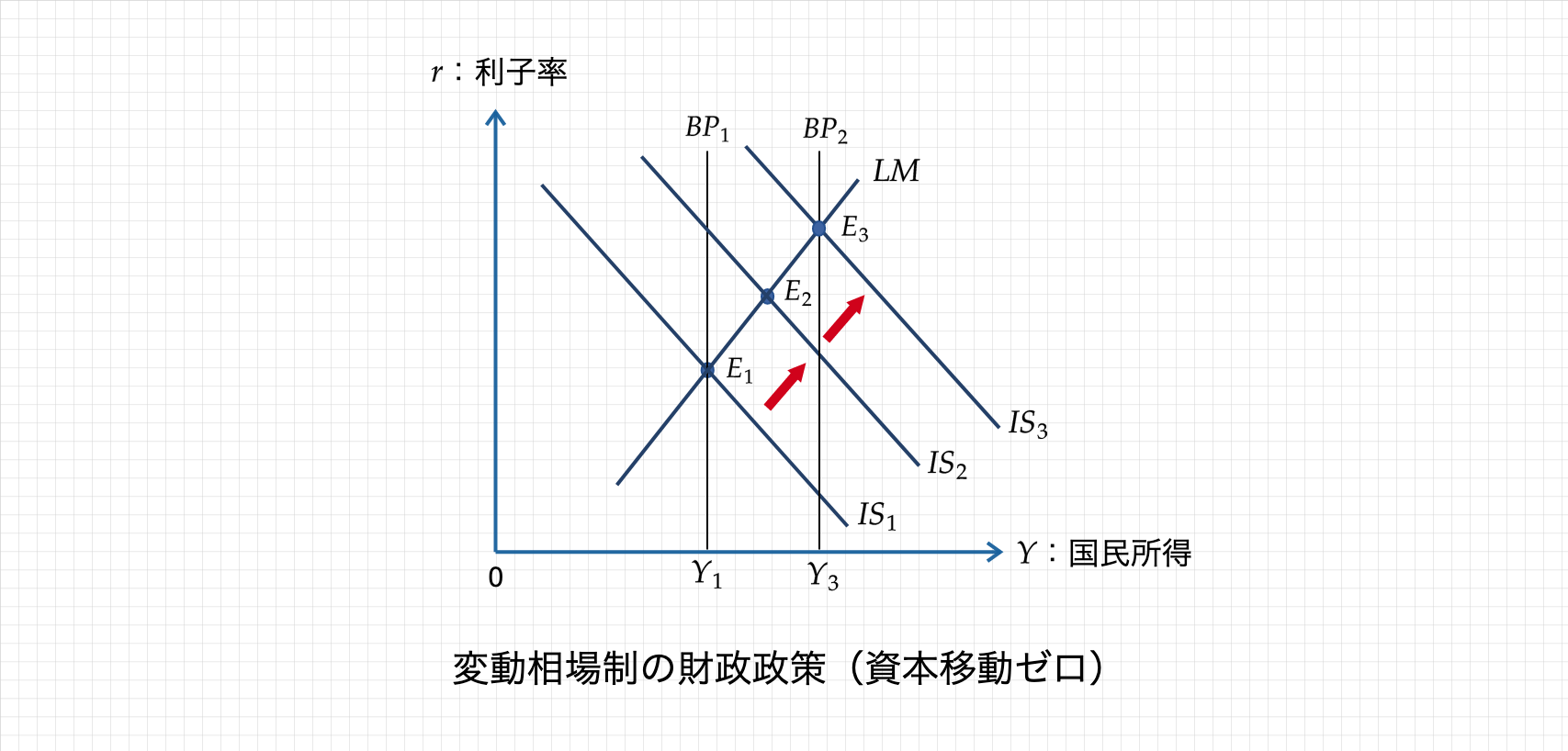

変動相場制(財政政策):マンデル=フレミングモデル(資本移動なし)

資本移動なし、変動相場制における財政政策の効果は、次のように図示される。

拡張的な財政政策が発動されると、IS曲線は右にシフトする($\small IS_2$)。このとき、BP赤字は経常収支の赤字を意味しており、経常収支を改善させるため、為替レートが減価する。

この為替レートの減価は、輸出増と輸入減をもたらし、国民所得を増加させるため、IS曲線はさらに右にシフトする($\small IS_3$)。国民所得は$\small Y_3$の水準となり、BP曲線は右にシフトする。

以上より、資本移動なし・変動相場制における財政政策は有効となる。

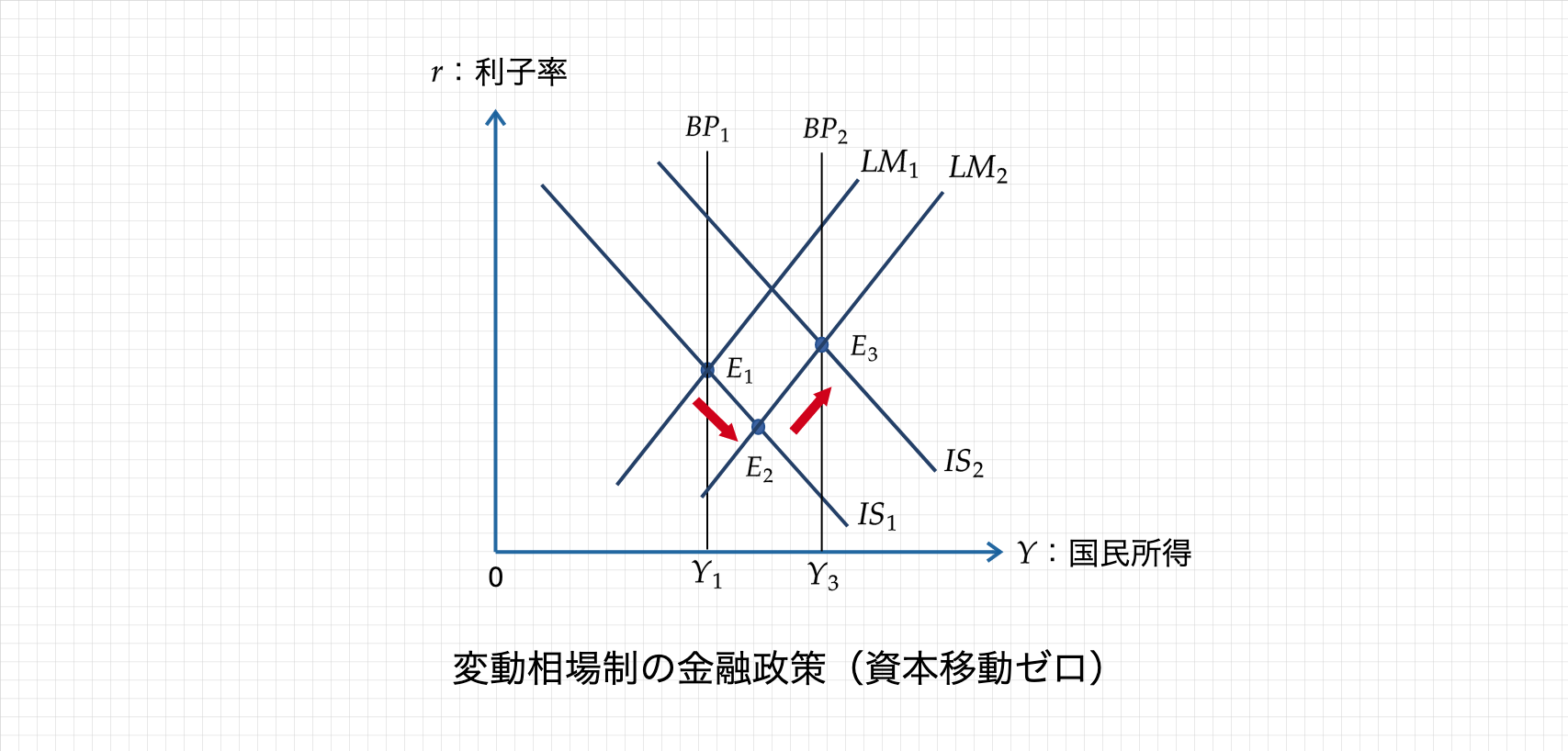

変動相場制(金融政策):マンデル=フレミングモデル(資本移動なし)

資本移動ゼロ、変動相場制における金融政策の効果は、次のように図示される。

拡張的な金融政策が発動されると、LM曲線は右にシフトする。このとき、BP赤字は経常収支の赤字を意味しており、経常収支を改善させるため、為替レートが減価する。

この為替レートの減価は、輸出増と輸入減をもたらし、国民所得を増加させるため、IS曲線もまた右にシフトする。国民所得は$\small Y_3$の水準となり、BP曲線は右にシフトする。

以上より、資本移動ゼロ・変動相場制における金融政策は有効となる。

まとめ:資本移動なし、固定相場は無効、変動相場は有効

このように、資本移動なし(ゼロ)の場合、固定相場制では財政・金融政策は無効となる一方で、変動相場制では財政・金融政策は有効となります。

以上、マンデル=フレミングモデルについて、2回に分けてお届けしてきましたが、分からなかった!という人は、下記記事をご参考くださいね。

【マクロ経済学】国際収支(BP)・経常収支・金融収支(資本収支)とは?

【完全資本移動】マンデル=フレミングモデルと為替相場【固定相場制・変動相場制】

【マクロ経済学】IS-LMモデル分析①【クラウディング・アウト】

以上となります。参考になった方は応援もよろしくお願いします!

【参考文献】

中谷巌(2021)『入門マクロ経済学〔第6版〕』日本評論社.

齋藤誠他(2016)『マクロ経済学 新版』有斐閣.

大竹文雄(2007)『スタディガイド 入門マクロ経済学(第5版)』日本評論社.

マクロ経済学の学習はこちら マクロ経済学を学ぶ【記事一覧】

ミクロ経済学の学習はこちら ミクロ経済学を学ぶ【記事一覧】

編入希望の方はこちら 【編入】独学で経済学部の編入試験に合格する方法【ロードマップ】

コメント