こんにちは、とし(@tyobory)です。

マクロ経済学第16回のテーマは「マンデル=フレミングモデルと為替相場」です。

以下、全体の目次です。

目次:「マンデル=フレミングモデルと為替相場」

2.BP曲線(完全資本移動・資本移動ゼロ)

3.マンデル=フレミングモデル

前回の記事では「国際収支・経常収支・金融収支」についてまとめましたが、マンデル=フレミングモデルで分析する際に非常に重要な概念となります。

マンデル=フレミングモデルは、国際収支をIS-LMモデル分析に掛け合わせたモデルなので、未学習の方は下記の関連記事をご参考ください。

【マクロ経済学】国際収支(BP)・経常収支・金融収支(資本収支)とは?

【マクロ経済学】IS-LMモデル分析①【クラウディング・アウト】

本記事では、「マンデル=フレミングモデルと為替相場」をテーマに、記事をまとめていきます。

為替レートと為替相場【固定相場制度と変動相場制度】

為替と相場を理解する

為替レートとは?

為替レートの定義を確認しましょう。

自国の通貨を、他国の通貨に交換するときの取引価格(交換比率)のことです

(例)1ドル=105円、1ユーロ=128円など(2021年2月現在)。

新聞やテレビの経済ニュースで、「円高になった、円安になった」と目にしますよね。

円安 ⇒ 円の価値が下がること

円高 ⇒ 円の価値が上がること

でも、円が上がる(下がる)のどっちだっけ?と、分からなくなるときがありますよね。

こんなときは、次のように考えると良いです。

・円安は、円の価値が下がっているので、1ドルを交換するのに余計に円がかかる。

例:1ドル=100円が110円に変化すると、1ドル換金するのに、余計に10円かかる・円高は、円の価値が上がっているので、1ドルを安く換金できる

例:1ドル=100円が90円に変化すると、100円で1.1ドル交換できる

円高の方が理解しやすいかもしれませんね(1ドルを安く換金できる、円が下がる)

また、円安や円高は通貨売買によって発生するため、、、

価値があるものは、買い増すし、価値がなくなると思えば、売って手放します。

そして、ここでの価値とは、「利子率(名目金利)」のことを指します。

具体的な内容は、下記記事の流動性選好仮説と同じです。

貨幣需要で考えた場合、仮に他国の金利(政策金利)が上がれば、自国の通貨を保有するよりも、他国の通貨で持っている方が、金利の上昇分、お得ですよね。

そのため、外国通貨を買って、自国通貨を売る、という取引が発生します。

⇒要は、ドル円だと、ドル買い・円売り(ドル高・円安)です。

この名目金利は、財政政策・金融政策でも変動し、為替レートに影響を与えます。

マンデル=フレミングモデルでは、金利や為替レートの変動を踏まえて、海外貿易が国民所得(GDP)の決定にどのような影響を及ぼすかを考察していきます。

為替相場を理解!【固定相場制と変動相場制】

為替相場には2パターンあります。

・固定相場制(為替レートを固定)

・変動相場制(市場にまかせる)

要点をまとめると、為替レートを固定するか、為替市場の需給に任せるかどうかの違いです。

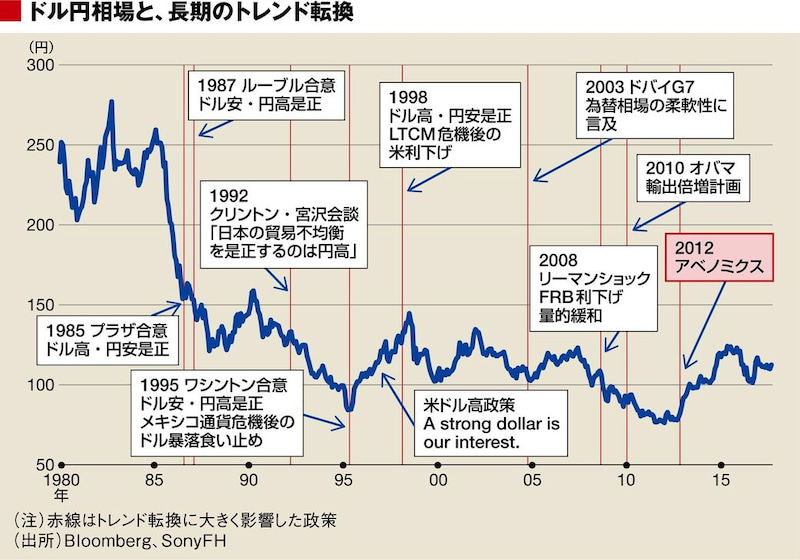

日本でも戦後1973年まで固定相場制で、1ドル=360円で為替レートが設定されていました。

変動相場制に移行後も、1985年のプラザ合意前まで1ドル=240円でしたが、プラザ合意後の1987年には1ドル=120円まで円高が進行しました。

ここで、おそらく理解しにくいのは、「固定為替制」の方だと思います。

中央銀行は、為替レートを固定化するため、為替介入を行います。

為替介入の方法は、まさに外国通貨・自国通貨の売り買いです。

◆ 円安に為替レートが振れるなら

⇒自国通貨買い・外国通貨売りを行い、円高になるように為替介入を実施

◆ 円高に為替レートが振れるなら

⇒自国通貨売り・外国通貨買いを行い、円安になるように為替介入を実施

つまり、為替レートの変動を相殺するように、為替介入を行います。

このように、為替介入に際して、中央銀行が金融調節を実施して自国通貨の供給量の変化を相殺することを、「不胎化政策」と呼びます。

これが固定相場制の特徴です。変動相場制の場合は、市場の需給に合わせて為替レートが変動するので、そのままの理解でOKです。

【完全資本移動】マンデル=フレミングモデル【固定相場制・変動相場制】

完全資本移動のマンデル=フレミングモデルを理解する。

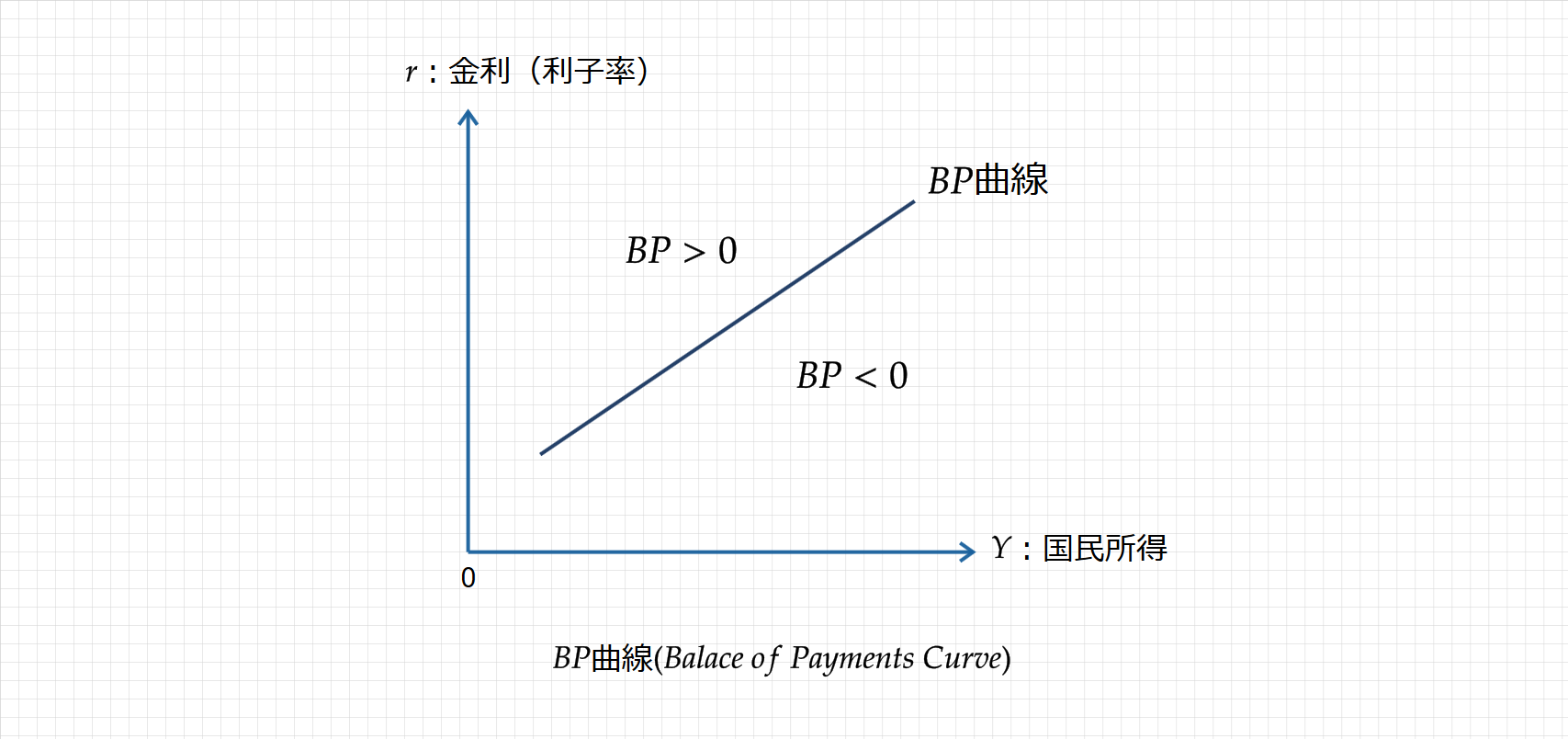

国際収支とBP曲線(Balance of Payment Curve)

BP曲線は、国際収支を均衡させるような、国民所得(GDP)と利子率の組み合わせを指します(概念は「国際収支とは?」を参照)。

通常、BP曲線は次のように図示されます。

BP曲線は右上がりの曲線となります。

BP>0のとき、国際収支が黒字(BP曲線の上側:経常収支が黒字)

BP<0のとき、国際収支が赤字(BP曲線の下側:経常収支が赤字)

BP=0のとき、国際収支が均衡(経常収支と金融収支が均衡)

経常収支の中に貿易収支の項目があるので、よく分からん!という人は、経常収支⇒貿易収支と考えてもらえれば大丈夫です。

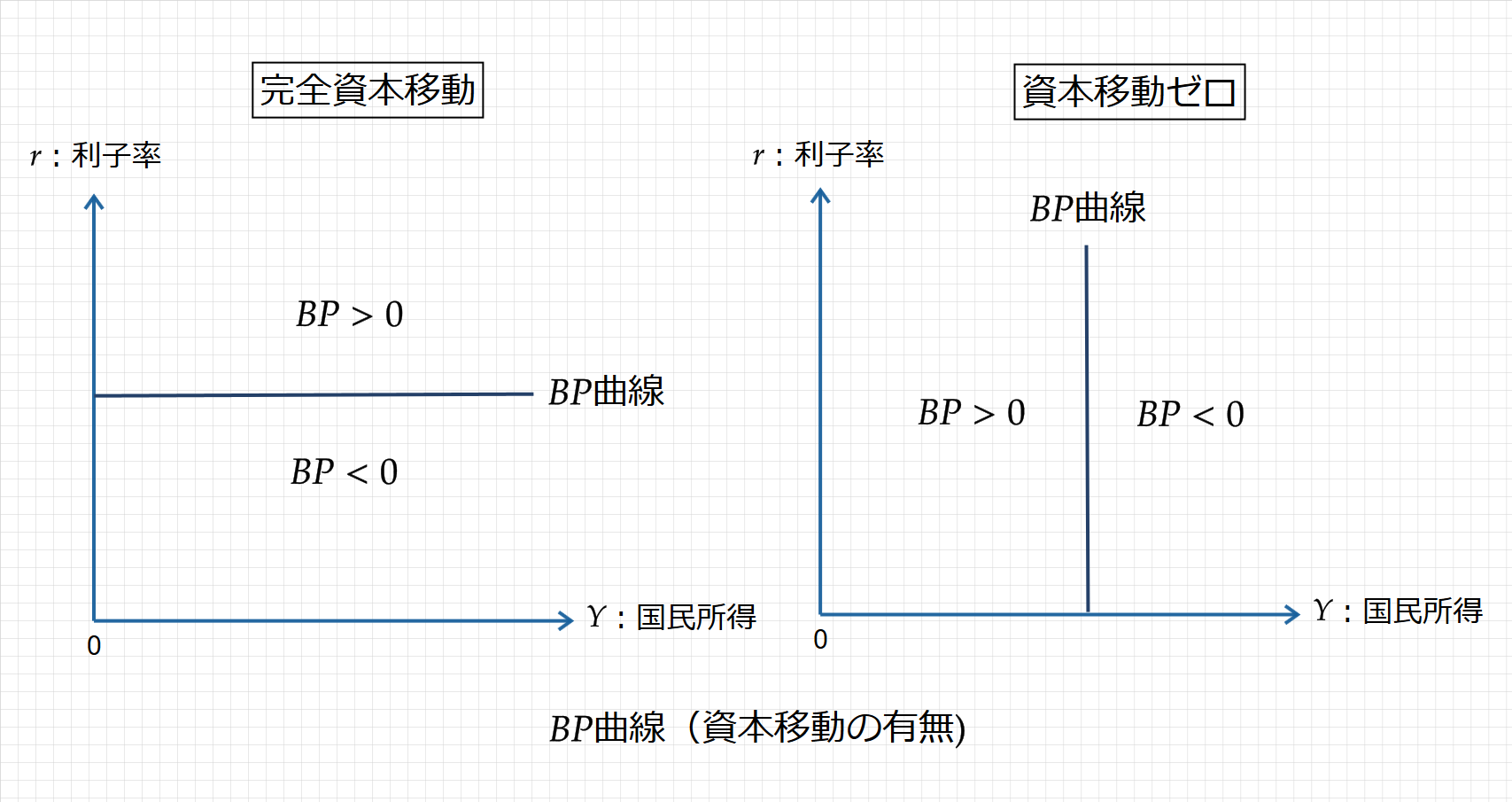

ここで、財政・金融政策が行われると、金利が変動して、為替売買を通じて資本移動が起こります。

議論を簡略化するため、資本移動について、完全な場合と不完全な場合(なしの場合)を考えると、上記の右上がりのBP曲線は、次のよう示されます。

・完全資本移動の場合、ある利子率(海外利子率)の水準で、BP曲線は水平となる

・資本移動なしの場合、ある国民所得の水準で、BP曲線は垂直となる

本来なら、変動相場制・固定相場制、財政政策・金融政策の組み合わせで、全8パターンあります。

本記事では、完全資本移動における財政・金融政策の効果について確認していきます。

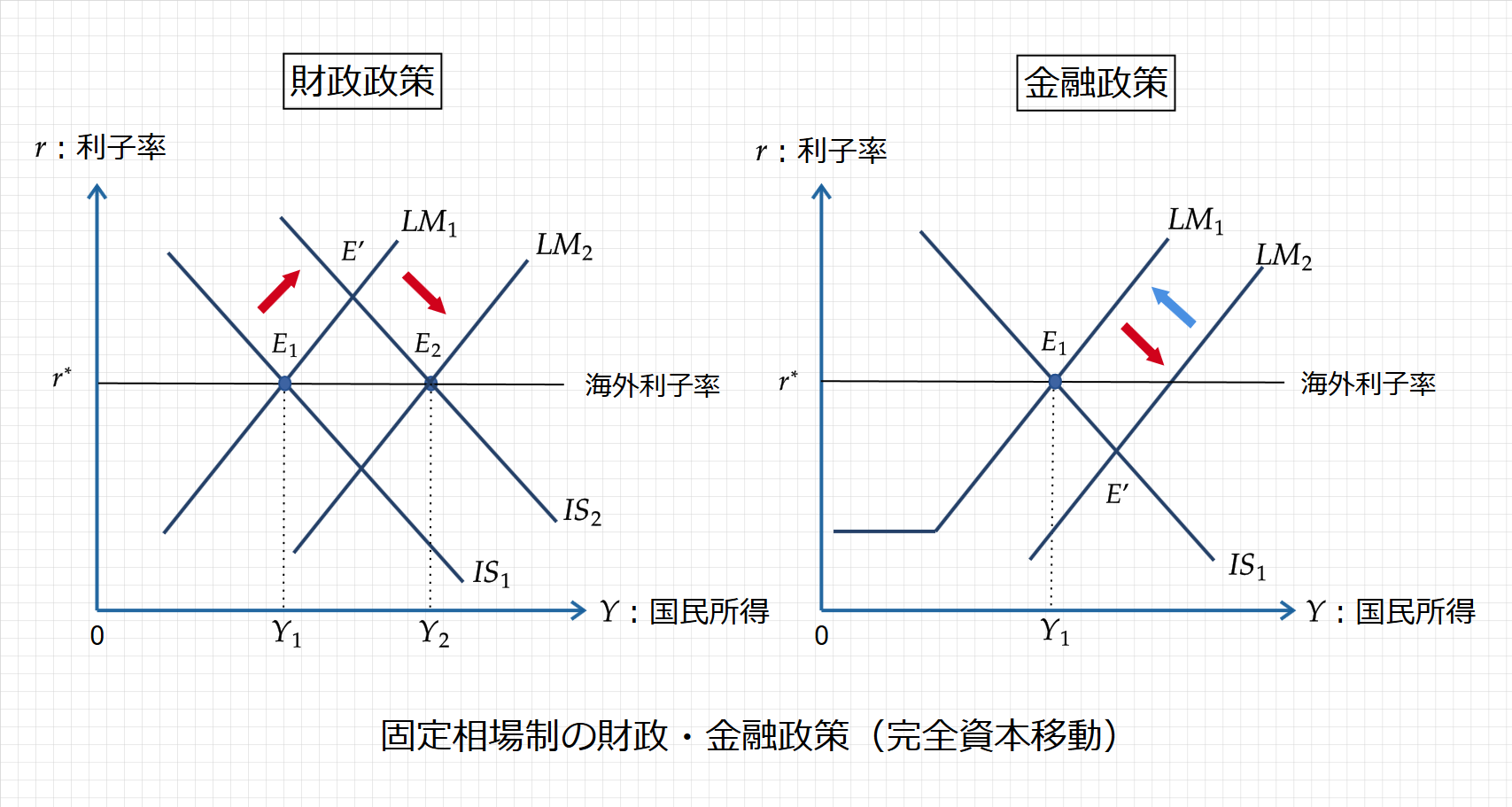

【固定相場制】マンデル=フレミングモデル【完全資本移動】

前提として、海外利子率に影響を与えない小国開放経済モデルで、完全資本移動かつマーシャル・ラーナーの条件を満たすものとする。

固定相場制の拡張的な財政政策と金融政策の効果は、次のように図示されます。

◆ 固定相場制・財政政策

固定相場制において拡張的な財政政策が発動されると、IS曲線は右にシフトする($\small IS_2$)。

このとき、自国利子率が海外利子率よりも高くなるため、資本の流入が発生し、増価圧力がかかる(いわゆる、円高・自国通貨高)

中央銀行は、増価圧力を解消するため、自国通貨売り・外国通貨買いを実施すると、貨幣供給量が増加し、LM曲線が右にシフトする($\small LM_2$)。

LM曲線は自国利子率と海外利子率が等しくなる水準までシフトし、国民所得は$\small Y_2$へと増加する(均衡点は$\small E_2$)

以上より、固定相場制での財政政策は有効となります。

◆ 固定相場制・金融政策

拡張的な金融政策が発動されると、LM曲線は右にシフトする($\small LM_2$)。

このとき、自国利子率が海外利子率よりも低くなるため、資本の流出が発生し、減価圧力がかかる(いわゆる、円安・自国通貨安)

中央銀行は、減価圧力を解消するため、自国通貨買い・外国通貨売りを実施すると、自国の貨幣供給量が減少し、LM曲線が左にシフトバックする。

以上より、均衡点は$\small E_1$と変わらず、固定相場制での金融政策は無効となります。

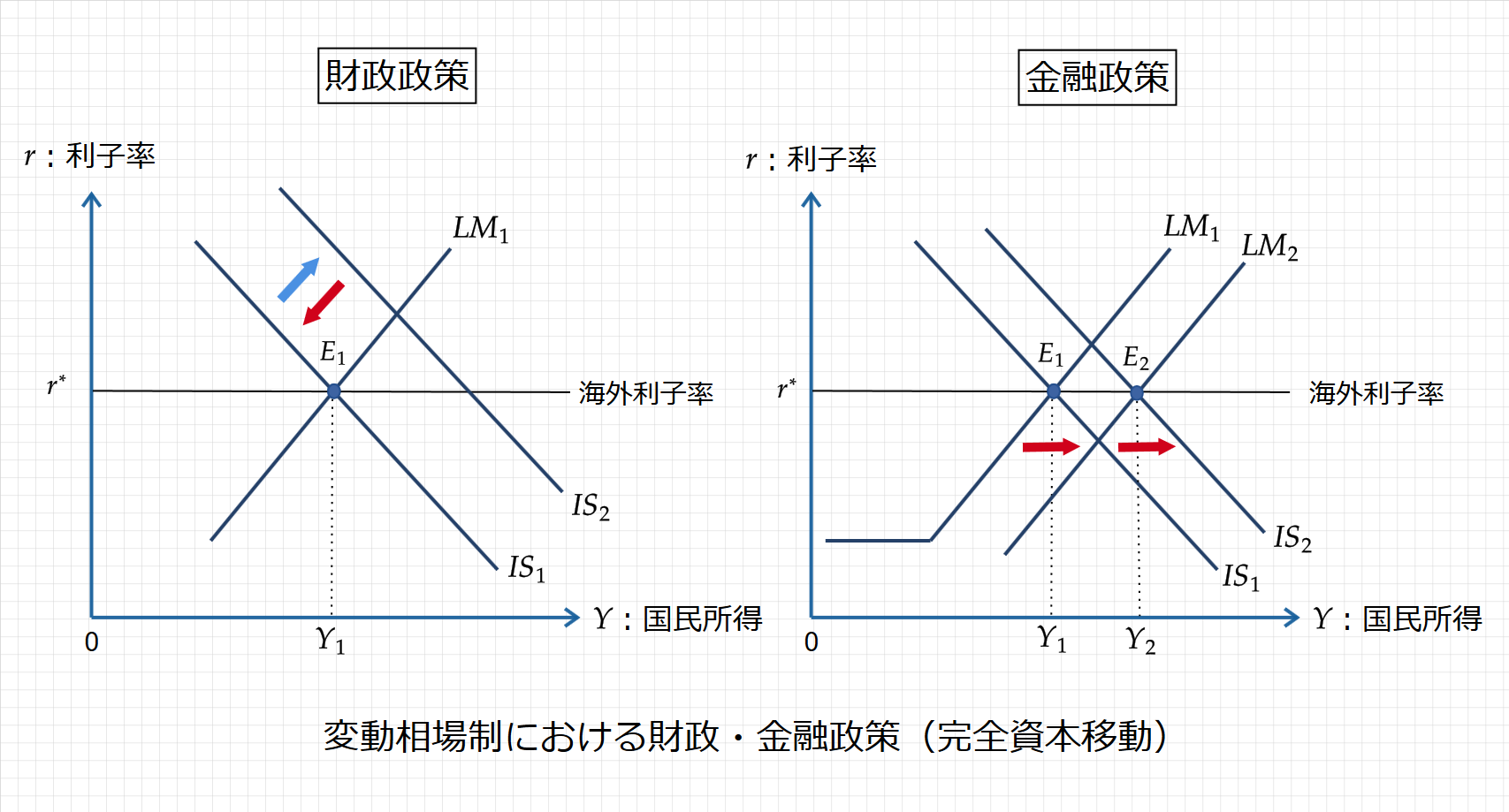

【変動相場制】マンデル=フレミングモデル【完全資本移動】

次に、変動相場制における財政政策と金融政策の効果は、次のように図示されます。

◆ 変動為替相場・財政政策

変動相場制において拡張的な財政政策が発動されると、IS曲線は右にシフトする($\small IS_2$)。

このとき、自国利子率が海外利子率よりも高くなるため、資本の流入が発生し、為替レートは増価する(いわゆる、円高・自国通貨高が発生する)

この自国通貨高は、輸入増加・輸出減少をもたらし、国際収支は赤字に振れるため、国民所得は減少し、IS曲線はシフトバックする(均衡点は変化せず)。

以上より、変動相場制での財政政策は無効となります。

◆ 変動為替相場・金融政策

拡張的な金融政策が実施されると、LM曲線は右にシフトする($\small LM_2$)。

このとき、自国利子率が海外利子率よりも低くなるため、資本の流出が発生し、為替レートは減価する(いわゆる、円安・自国通貨安が発生する)

この自国通貨安は、輸入減少・輸出増加をもたらし、国際収支は黒字振れるため、IS曲線は右にシフトして国民所得は増加する(均衡点は$\small E_2$)。

以上より、変動相場制での金融政策は有効となります。

まとめ

以上をまとめると、次のようになります。

◆完全資本移動・固定相場制

・財政政策 有効

・金融政策 無効

◆完全資本移動・変動相場制

・財政政策 無効

・金融政策 有効

IS-LM分析の場合、財政政策と金融政策の2パターンの動きしかありませんでしたが、マンデル=フレミングを想定すると、10パターン以上あります。

今回は、完全資本移動のみでしたが、このパターンが基本となりますので、是非押さえましょう!

以上となります。参考になった方は応援もよろしくお願いします!

【参考文献】

中谷巌(2021)『入門マクロ経済学〔第6版〕』日本評論社.

齋藤誠他(2016)『マクロ経済学 新版』有斐閣.

大竹文雄(2007)『スタディガイド 入門マクロ経済学(第5版)』日本評論社.

マクロ経済学の学習はこちら マクロ経済学を学ぶ【記事一覧】

ミクロ経済学の学習はこちら ミクロ経済学を学ぶ【記事一覧】

編入希望の方はこちら 【編入】独学で経済学部の編入試験に合格する方法【ロードマップ】

コメント