こんにちは、とし(@tyobory)です。

私は大学に在籍して約8年経ちますが、やっておけば良かったと思ったのが、貯金です。

貯金といっても、単なる貯金ではなく資産運用です。

“老後2000万円”で批判の金融庁 老後資産の議論再開 #nhk_news https://t.co/g5UrwejgRL

— NHKニュース (@nhk_news) October 23, 2019

老後2000万円問題が明るみになったように、個人が老後に備えてどう資産を形成するかを、大学生のうちから考える必要があります。

そこで、本記事は大学生の貯金の実態を把握して、どのように貯蓄と向き合っていくのかを深掘りしてきます。

大学生の平均貯金額は?大学生から考えるお金について

大学生の生活資金の実態は?

大学生の平均貯金額はいくら?

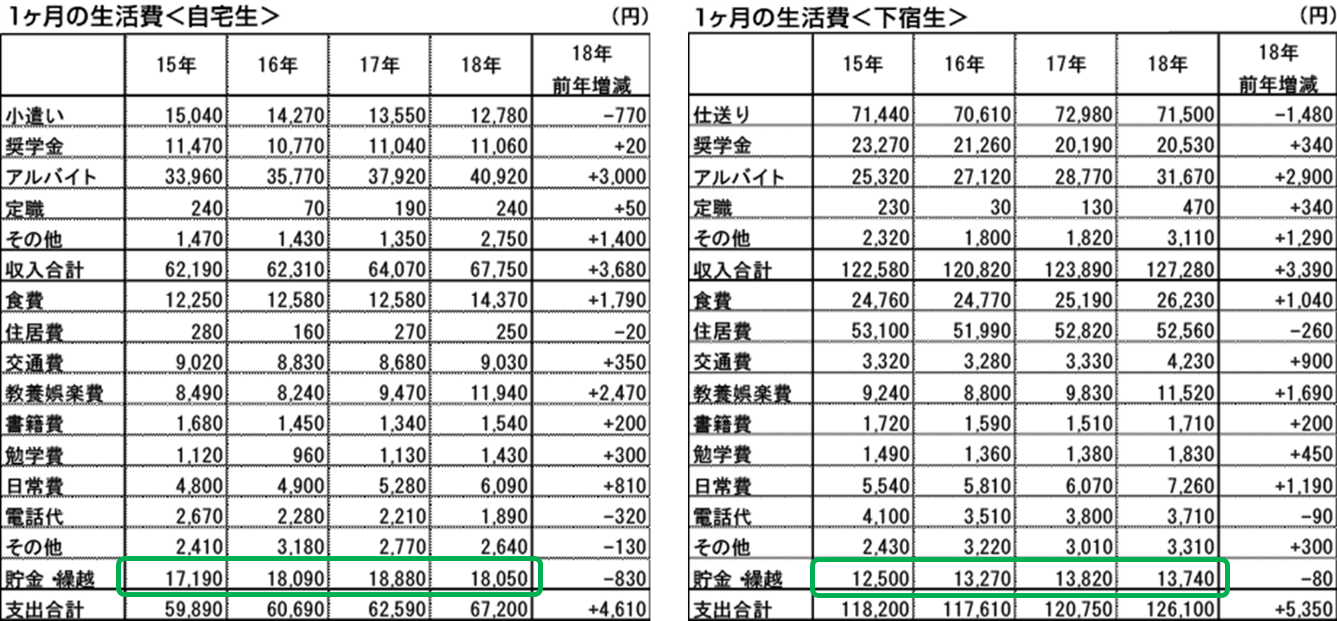

大学生の1ヵ月の生活費は次のようになります(左は自宅生、右は下宿生)。

出所:全国大学生活協同組合連合会「第54回学生生活実態調査」

2018年に行われた調査によると、大学生が1ヶ月に貯金している金額は、自宅生が18,050円、下宿生が13,740円という結果があります。

単純計算で、ざっくり4年間で約80万円です。

学費を支払いしている人や繰越金額も含まれるため、大学生の貯蓄はこんな感じです。

Kindle Unlimitedで読む(30日間無料)$\\$

貯金を最大限に多くするには?計算的にはシンプル

貯金の式は次のように書くことができます。

($\small S$:貯金、$\small Y$:収入、$\small C$:支出)

貯金の最大化条件は、収入の最大化と支出の最小化です。

つまり、入ってくるお金を最大限に増やして、出ていくお金を最小限に減らすことです。

当たり前やんと思われるかもしれませんが、コンビニでちょこちょこ物を買ったりすると、結構浪費していたりします。また、家計簿を見直すと余計に膨れ上がった支出って色々あります。

だからと言って、「よし、アルバイトをいっぱいして、たくさん稼ごう」という発想も注意が必要です。

大学・大学院に在籍してたとき、予備校のバイトをしましたが、その時は稼げても、正直何も残りません。やはり、労働の対価としてお金だけでなく、何かしら資産として残るものがベスト。

今、私は働きながらブログに注力しているので、気になる方は次の記事をご参考ください

⇒【ブログ収益の第一歩】Googleアドセンス一発合格までの道のり【WordPress】

⇒お金で失敗する人生はもったいない「お金の教養講座」

普通にアルバイトするのも良いですが、ブログを作るとかYoutubeをやってみるとか、将来的に給料単価が高い作業をやることをオススメします。

大学生から始める貯金術【奨学金と裁定取引】

奨学金を最大限活用し、裁定取引を行う。

大学生に貯金は必要なのか【大事なのは、貯金=資産運用】

大学生は貯金をする必要があるのか、結論として、大学生のうちはあり金はすべて投資した方が良い。

1.書籍の購入

2.スポーツトレーニング

3.株式・為替投資

4.投資信託

理由は、大学生の貯金額をみても分かるように、社会人1年間で貯められる額であり、こそこそ貯めるより、投資に回した方がリターンが大きいからです。

ブログで月収1000万円稼ぐmanablogのマナブさんは、本を読んだ数だけ年収が比例すると話していましたが、まず間違いないです。

日本の場合、大学4年間は遊んでいる人の方が多く、社会人になったらさらに勉強しなくなるので、大学生のうちに知力をつけとくと、結構ぬるく生きられます。

同時に、お金をいくら稼いでいても、歳をとると最終的には健康問題が発生するので、若いうちから身体を常に鍛えておくことも、本当に大切なことです(そして、メンタルが安定する)。

最優先は勉強と健康です。3、4の株式・為替投資や投資信託は、原資が必要となるので元手をいかに作るかが重要となります。

大学生が貯蓄=資産運用をするなら、奨学金を上手く活用する【裁定取引】

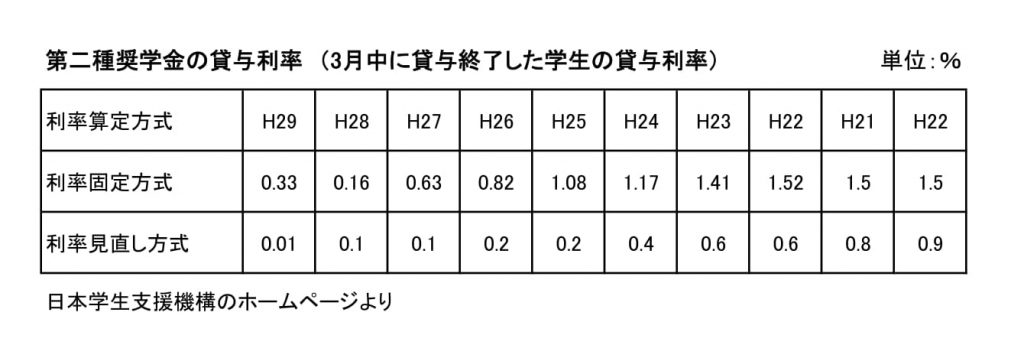

大学生から貯蓄(資産運用)するならば、日本学生支援機構の奨学金を最大限に利用するべきだと考えています。理由は2つ。

1.信用がない学生の身分で、超低利率でお金を集めることができる

2.裁定取引が発生する

お金が借りられる=信用があるの裏返しで、普通の社会人では借りられない額を、学生のうちに、しかも超低利率(1%未満)で借りることができます。

ここで、何が起こるかと言うと、「裁定取引」が発生します。

裁定取引とは、現在時点でも将来時点のどの状態でも損せず、どこかでプラスの収益が得られる取引のことです。利ざや取引、アビトラージ取引と言われます。

つまり、借りた利率よりも高い利回りの所に投資ができれば、奨学金でさえプラスのリターンが生まれます。

なので、大学生の人は、投資の原資を集めるという意味で、奨学金を限度額Maxまで借りるべき、というのが、私の見解です。

>>お金の仕組みを知りたい人へ「お金の教養講座」はこちら(無料セミナーあり)

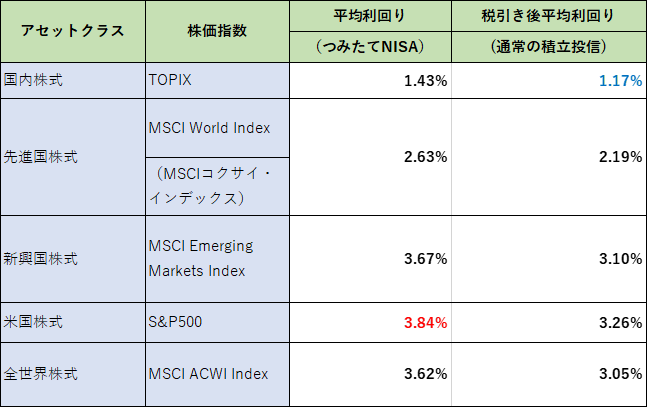

本当に裁定取引があるのか(例:つみたてNISA)

一例として、つみたてNISAがあります。つみたてNISA口座では、年40万円の積立投信を上限に、その運用益を20年間非課税にすることができます。

以下、つみたてNISAの年平均利回り(推計値)です。

日本学生支援機構の利率と積立投信の平均利回りを比較すると、1%~3%の範囲で利ザヤを稼ぐことができます。

これはあくまで一例ですが、わずか1%の利回りの投資案件でも、奨学金の利率より高い利回りで運用することが可能なので、これを知っているかそうでないかで、かなりの差がでます。

ちなみ、つみたてNISAで毎月3万円ずつ拠出し、20年間資産運用すると、シミュレーション推計では、600万円以上の運用益が見込まれています(拠出800万円⇒20年後1400万円)

これが資本主義社会の実態で、お金持ちがさらにお金持ちになるという格差の仕組みです。

おわりに:奨学金は「借金」という概念を捨てる(ただし、リスクはある)

以上のように、現在の社会人よりも大学生の方が、奨学金により低利率で資金調達できる環境にあり、やらない手はないはずです。

この理論は、スティグリッツの「公共経済学(下)」にも載っている内容で、本書では住宅ローンを例にとり、借入により資金調達し、利回りの高い債券を買うというものでした。

資本主義社会において格差は広がっていますが、その構造を正しく理解し、実践していけば、老後2000万円も簡単にクリアできます(上記のつみたてNISAで1400万円貯まりますし…)

なので、正直全く悲観せずに、大学生のみなさんはやることをやって、頑張っていきましょう!

以上となります。参考になった方は応援のほどよろしくお願いします!

オススメ お金の仕組みを知りたい人へ「お金の教養講座(無料セミナー)」

大学生から始める貯金術【おすすめの書籍3選】

コメント