こんにちは、とし(@tyobory)です。

マクロ経済学第11回のテーマは「IS-LMモデル分析②」です。以下、全体の目次です。

目次:「IS-LMモデル分析」

2.利子弾力性と政策効果(財政政策と金融政策)

3.不況時の経済政策の効果分析

前回、「IS-LMモデル分析①」では、財市場と貨幣市場を同時均衡させる利子率と国民所得の関係性ついて確認しました。IS曲線やLM曲線に関する内容は、下記記事をご参考ください。

IS-LMモデルにおける経済政策の効果は、IS曲線やLM曲線の接線の傾きによって大きく変化します。以下では、「利子弾力性」という概念を用いて、経済政策の効果の大きさを確認していきます。

【マクロ経済学】IS-LMモデル分析②【利子弾力性から政策効果を確認】

利子弾力性の概念からIS-LMモデルを考察する。

投資の利子弾力性と貨幣需要の利子弾力性

財市場では利子率が変化したとき、民間投資に影響を及ぼします。一方で、貨幣市場では、利子率が変化したとき、貨幣の資産需要に影響があります。

投資の利子弾力性:利子率が1%変化したとき、投資が何%変化するか

貨幣需要の利子弾力性:利子率が1%変化したとき、貨幣の資産需要が何%変化するか

投資関数:$\small I(r)=a-br$、貨幣の資産需要関数:$\small L_2(r)=c-dr$

投資関数も貨幣の資産需要関数も利子率の減少関数です。

(利子率が上がると、投資や貨幣の資産需要が減る)

経済政策の効果は、これら曲線の傾きの大きさによって大きく変化しますので、以下でさらに確認していきましょう。

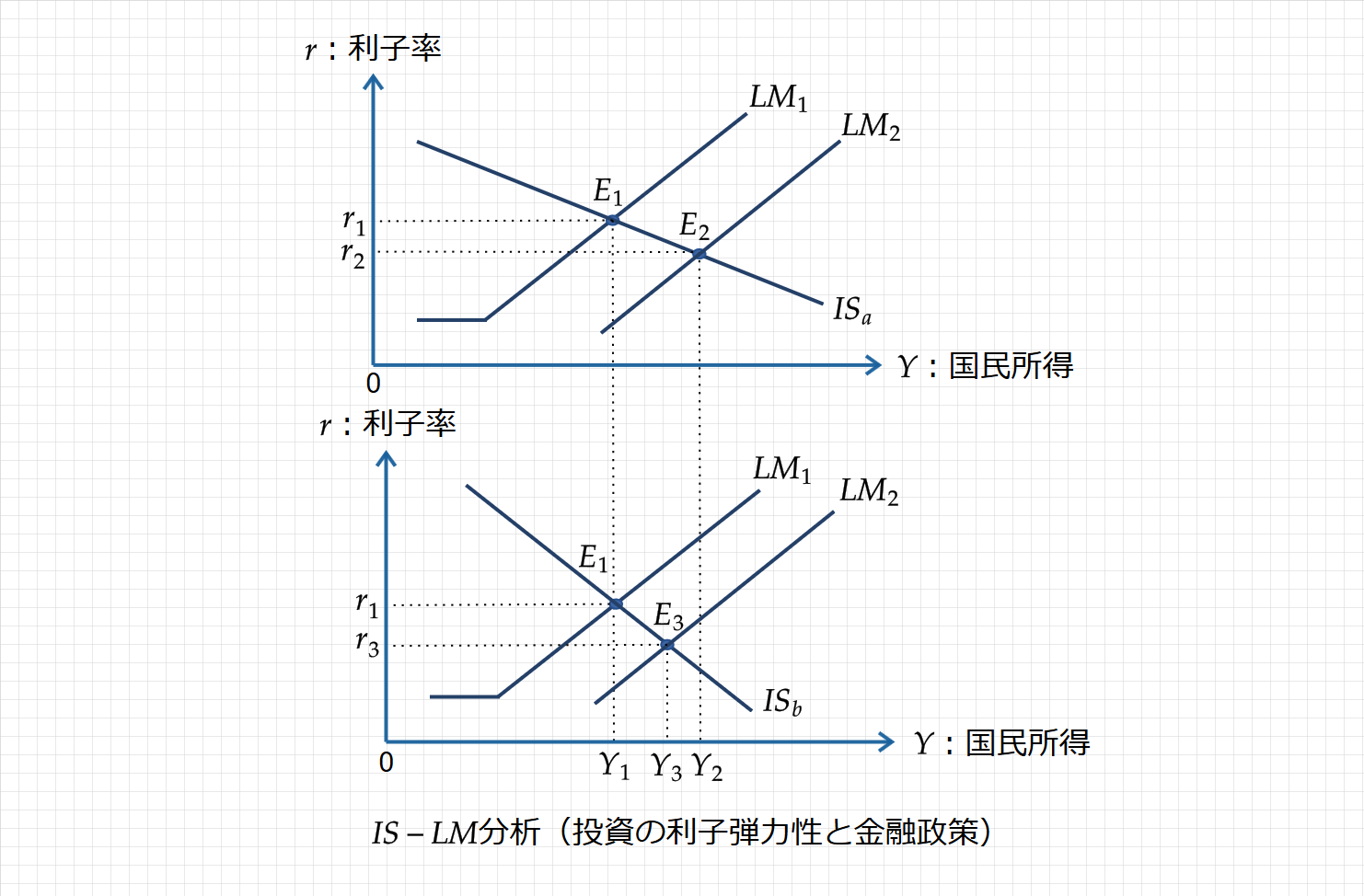

投資の利子弾力性と金融政策

投資の利子弾力性の大小は金融政策の効果に影響を与えます(下図)。

IS曲線の傾きの大きさは、投資の利子弾力性の逆数で表されます。上図のIS曲線の傾きは、下図のIS曲線の傾きより小さい状態です(投資の利子弾力性が大きい)。

このとき、利子率の下落がわずかでも、民間投資が大きく増加して国民所得もその分増加します(金融政策の効果は大きい:$\small Y_1 ⇒ Y_2$)。

一方、下図のように、IS曲線の傾きが大きい場合(投資の利子弾力性が小さい)、利子率が大きく下落しても、国民所得は上図と比較して増加しません($\small Y_1 ⇒ Y_3$、金融政策の効果は小さい)。

このように、投資の利子弾力性が大きいとき(IS曲線の傾きが小さい)、金融政策の効果は大きくなり、投資の利子弾力性が小さいとき(IS曲線の傾きが大きい)、金融政策の効果は小さくなります。

【補足】投資の利子弾力性とIS曲線の傾きの関係(数式で理解)

投資の利子弾力性が小さいとき、IS曲線の傾きが大きくなることは、次式から確認できます。

$\small Y=C+I+G$

$\small Y=c_0+c_1Y+a-br+G$

$\small r=\frac{1}{b}(c_0+c_1Y+a+G-Y)$

投資の利子弾力性($\small b$)は、IS曲線の傾きの逆数になります。

(縦軸に利子率($\small r$)、横軸に国民所得($\small Y$))

したがって、$\small b$ が大きいとき、IS曲線の傾きは小さくなります。逆に、$\small b$ が小さいとき、IS曲線の傾きは大きくなります。

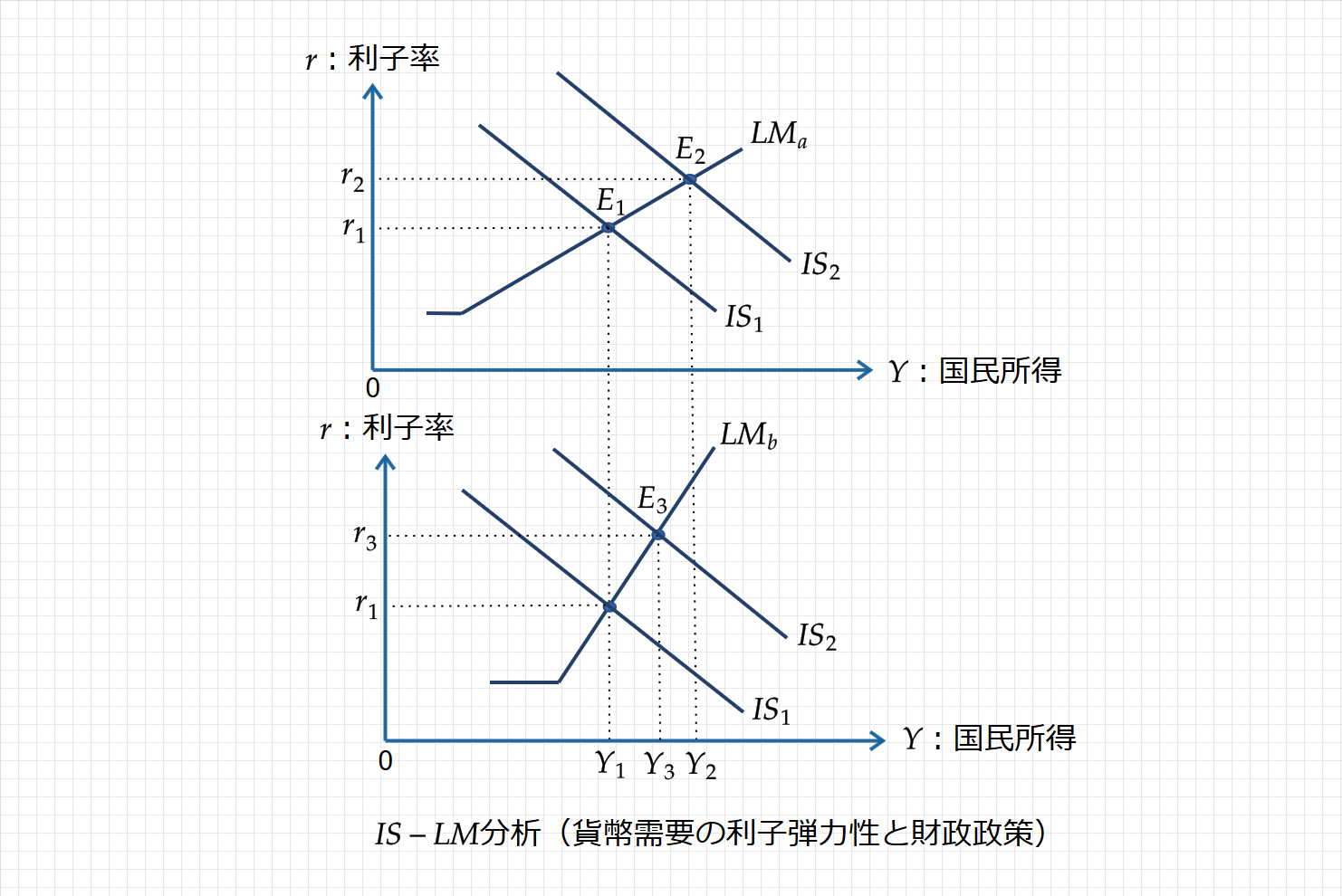

貨幣需要の利子弾力性と財政政策

貨幣需要の利子弾力性の大小は財政政策の効果に影響を与えます(下図)。

LM曲線の傾きの大きさは、貨幣需要の利子弾力性の逆数で表されます。上図のLM曲線の傾きは、下図のLM曲線の傾きより小さい状態です(貨幣需要の利子弾力性が大きい)。

このとき、財政政策が発動されると、IS曲線のシフトによる利子率の上昇が小さいため、クラウディング・アウトによる国民所得の減少も小さくなる。つまり、貨幣需要の利子弾力性が大きいとき、財政政策の効果は大きくなります($\small Y_1 ⇒ Y_2$)。

一方、下図の$\small LM_b$ の場合(貨幣需要の利子弾力性が小さい)、IS曲線のシフトによる利子率の上昇が大きいため、クラウディング・アウトによる国民所得の減少が大きくなる。つまり、貨幣需要の利子弾力性が小さいとき、財政政策の効果は小さくなります($\small Y_1 ⇒ Y_3$)。

IS-LMモデルにおける不況時の財政政策と金融政策の効果

流動性の罠と経営者が投資に悲観的な場合をチェック!

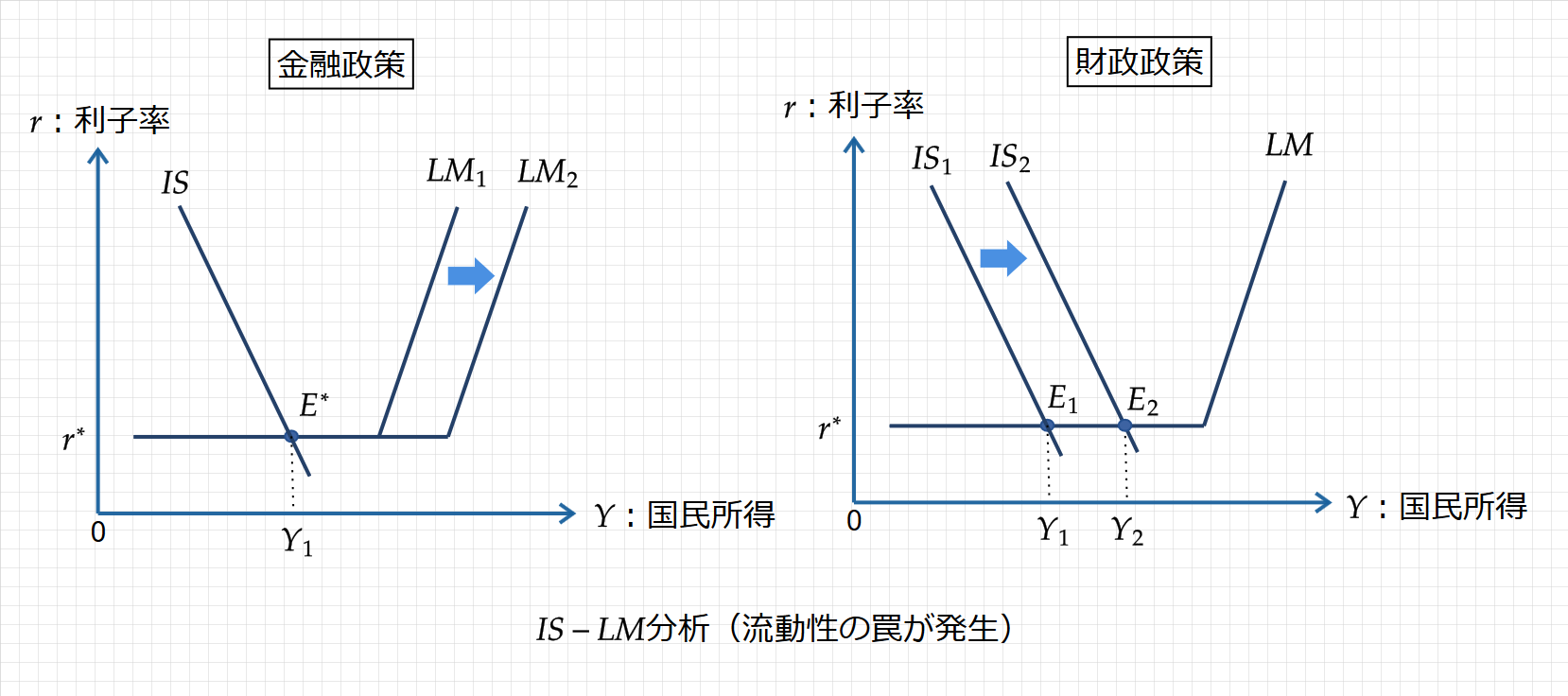

IS-LMモデル分析:不況時に流動性の罠が発生している場合

不況時に流動性の罠が発生しているとき、貨幣市場では貨幣の資産需要が無限大となり、LM曲線は水平の状態となります。このときの財政政策と金融政策の効果について確認します。

流動性の罠が発生している場合、利子率は$\small r^*$ で下限に達しており、LM曲線は水平となっています。ここで、金融政策が発動されると、LM曲線は右にシフトします($\small LM_1⇒ LM_2$)

しかし、不況時で利子率も下限に達しているため、これ以上利子率が下がることはありません。その結果、民間投資も増えず、国民所得も変化しないため、均衡点は $\small E^*$ のままとなります。

|

一方で、拡張的な財政政策が発動されると、IS曲線が右にシフトします($\small IS_1⇒ IS_2$)。このとき、LM曲線が水平のため、利子率は上昇せず、クラウディング・アウトも生じません。したがって、均衡点は $\small E_1$ から $\small E_2$ に移動し、国民所得は $\small Y_1$ から $\small Y_2$ へ増加します。

このように、貨幣市場で流動性の罠が発生している場合、金融政策は無効、財政政策は有効という結果になります。

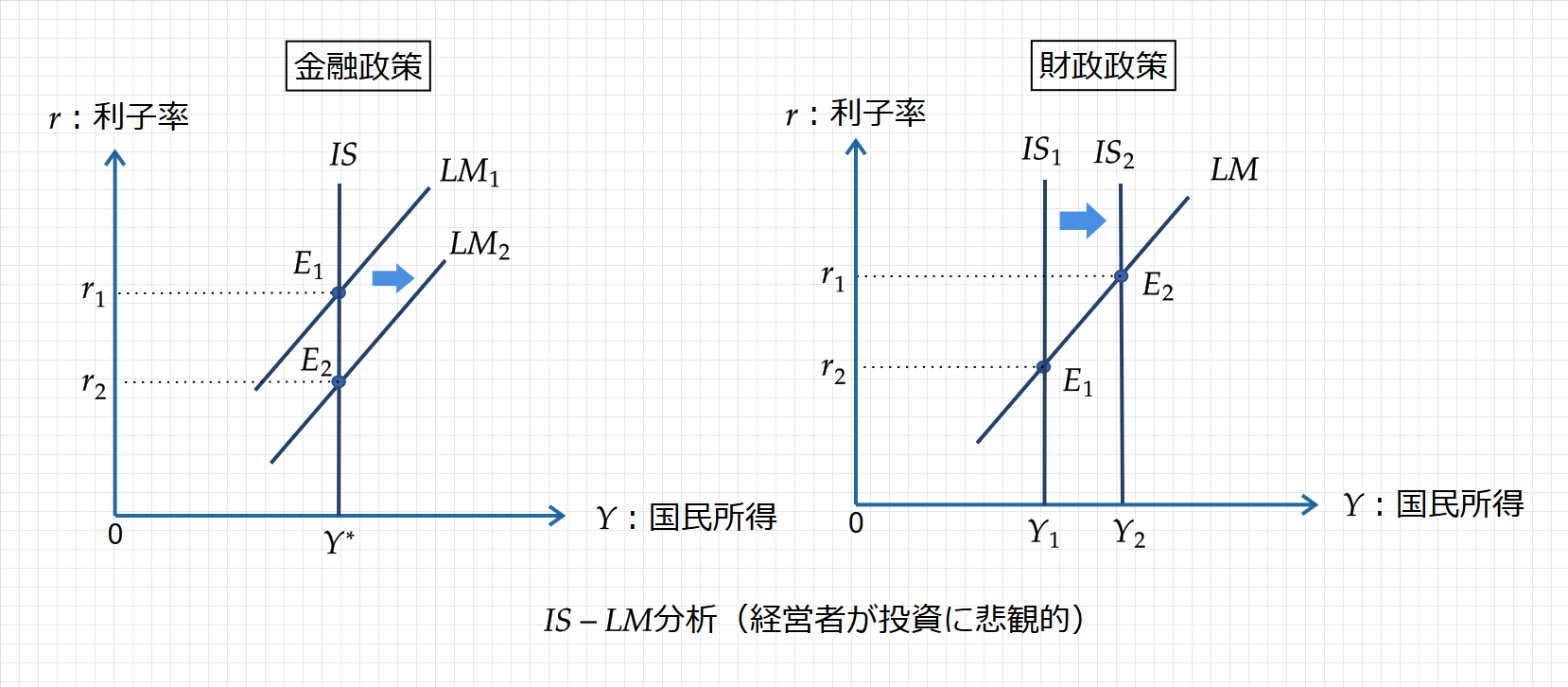

IS-LMモデル分析:経営者が投資に悲観的な場合

不況で経営者が投資に悲観的な場合、投資の利子弾力性はゼロとなり、IS曲線は垂直となる。このときの財政政策と金融政策の効果について確認します(下図)。

投資の利子弾力性がゼロの場合、IS曲線は国民所得:$\small Y^*$で垂直となります。ここで、金融政策が発動された場合、利子率は $\small r_1$ から $\small r_2$ に下落しますが、経営者は投資に悲観的なため、投資を行わず、結果として国民所得は増加しません(金融政策は無効) 。

一方で、拡張的な財政政策を発動した場合、IS曲線は右にシフトします($\small IS_1⇒ IS_2$)。このとき、貨幣市場では超過需要となり、利子率が上昇します。

しかし、投資の利子弾力性がゼロのため、利子率が上昇しても、民間投資は減少しないため、均衡点は $\small E_2$ に移動し、国民所得は $\small Y_1$から$\small Y_2$ へ増加します。

このように、投資の利子弾力性がゼロの場合もまた、金融政策は無効、財政政策は有効という結果になります。

おわりに:経済政策が有効な場合と無効な場合を理解する

IS-LMモデル分析では、必ず財政政策や金融政策が有効か無効かどうか問われます。以下、簡単なまとめになります。

投資の利子弾力性が大きいとき(IS曲線の傾きが小さい):金融政策は効果的

貨幣需要の利子弾力性が大きいとき(LM曲線の傾きが小さい):財政政策は効果的

流動性の罠が発生:金融政策⇒無効、財政政策⇒有効

投資の利子弾力性が無限大:金融政策⇒無効、財政政策⇒有効

他のパターンもありますが、IS-LMモデルでの分析は一通り終了となります。この次のステップとして、労働市場も含めたAD-ASモデルという経済モデルもあるので、まずはベースを押さえましょう!

以上となります。参考になった方は応援もよろしくお願いします!

【参考文献】

中谷巌(2021)『入門マクロ経済学〔第6版〕』日本評論社.

齋藤誠他(2016)『マクロ経済学 新版』有斐閣.

大竹文雄(2007)『スタディガイド 入門マクロ経済学(第5版)』日本評論社.

マクロ経済学の学習はこちら マクロ経済学を学ぶ【記事一覧】

ミクロ経済学の学習はこちら ミクロ経済学を学ぶ【記事一覧】

編入希望の方はこちら 【編入】独学で経済学部の編入試験に合格する方法【ロードマップ】